Declaração IRS– Alojamento Local – DICAS ÚTEIS

Estamos naquela altura do ano em que prestamos contas à Autoridade Tributária dos rendimentos obtidos no ano anterior. Neste artigo, partilho com os detentores de rendimento de Alojamento Local, tributados em sede de IRS pelo regime simplificado, algumas dicas que ajudarão ao preenchimento e submissão da declaração.

Todos os contribuintes com rendimentos de AL, tributados em sede de IRS pelo regime simplificado, terão que preencher o Anexo B e, uma grande maioria, também o anexo SS. Excluindo-se deste último apenas os reformados e os não-residentes que viram deferidos os seus pedidos de isenção.

Notas prévias:

- Os valores de rendimento a colocar são os valores base, sem incluir IVA;

- Neste artigo, não vamos explorar todas as opções possíveis mas as mais comuns, que servirão a grande maioria, e apenas os campos que oferecerão mais dúvidas. Não faz sentido detalhar quadros de leitura óbvia;

- Se emite recibos verdes, a listagem de valores a faturar deve ser tirada pela data de prestação de serviço, e não pela data de emissão;

Anexo B

Quadro 3

Campo 08 – Coloque o CAE da sua atividade (ver cadastro… provavelmente 55201 ou 55204)

Campo 10 – Escolha a opção “SIM” – Além de ser a opção correta, no caso dos não residentes, se não escolher esta opção será tributado pela totalidade dos rendimentos, sem aplicação dos respetivos coeficientes, ou seja, pagará 25% de IRS sobre os rendimentos obtidos;

Quadro 4

Campo 416 – Rendimentos das modalidades Estabelecimentos de Hospedagem e Quartos.

Campo 417 – Rendimentos das modalidades Apartamento e Moradias.

Campo 414 – Rendimentos das indeminizações (No-show), faturadas como tal.

Quadro 6

Campo 603 – Se fez pagamentos por conta durante o ano 2018, coloque aqui o respetivo valor

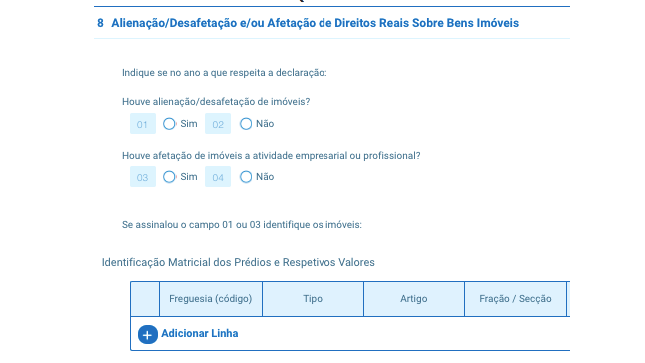

Quadro 8

Se vai declarar pela primeira vez rendimentos de um imóvel, deverá fazer a sua afetação à atividade, preenchendo este quadro com os valores de mercado. O valor de mercado é o valor de compra e venda de um determinado imóvel, estabelecido de acordo com a concorrência de mercado e lei de oferta e procura naquele momento. Não confundir com VPT.

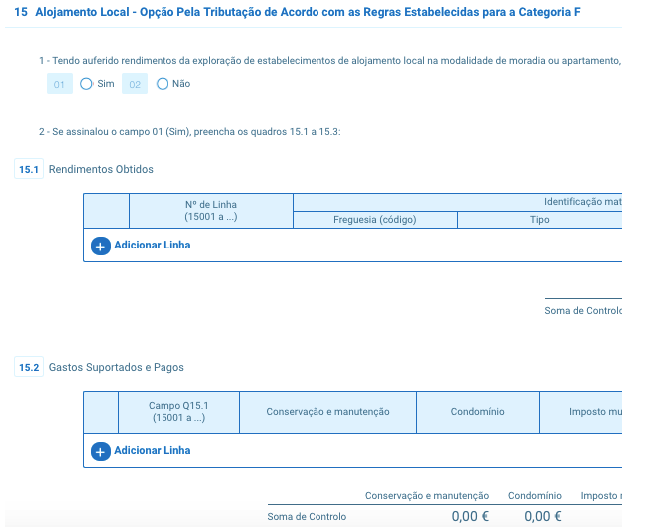

Quadro 15

Se optar por tributar os seus rendimentos pelas regras da categoria F, deverá fazer essa opção neste quadro.

Os rendimentos aqui colocados, serão sujeitos a tributação pela diferença entre receitas e despesas, não se aplicando aqui os coeficientes de tributação. Optando pelo não englobamento, a taxa de IRS a incidir sobre esse “lucro” é de 28%, ou 5% no caso dos imoveis que beneficiem do estatuto dos benefícios fiscais previstos para algumas zonas de reabilitação urbana.

Que despesas podem ou não ser deduzidas nesta opção?

Todas as despesas efetivamente suportadas e pagas para obter ou garantir os rendimentos, com exceção dos gastos de natureza financeira, dos gastos em mobiliários, eletrodomésticos, artigos de conforto ou decoração bem como o adicional ao IMI.

Assim, e de acordo com a letra da lei, podemos deduzir seguros, eletricidade, comissões das plataformas, internet, condomínio, IMI, etc. Tenha especial atenção ao ponto referir anteriormente, onde é especificamente mencionado o que não é dedutível.

É neste momento que devemos ir ao excel e começar as simulações. Há que fazer contas para aferir se nos compensa mais deduzir estas despesas ao nosso rendimento, ou se é mais vantajoso tributar sem regras da categoria F.

Nesse caso, optando pela tributação em categoria B, aplicam-se os coeficientes de tributação (que serão na razão de 85% ou 65% para despesas, conforme tipologia de rendimentos declarados nos campos 416 e 417, respetivamente).

Anexo SS

não obrigatório para quem está excluído de contribuições para a SS

Quadro 4

Campo 405 – Serviços prestados a pessoas singulares

Campo 406 – Serviços Prestados a empresas

Se emite recibos verdes, na listagem indicada nas notas prévias a este artigo, pode ordenar as vendas por NIF. As empresas que entram no campo 406 têm NIF iniciado pelo algarismo 5, 6 ou 9. As vendas aos restantes NIF devem ser submetidas no campo 405.

Quadro 6

Campo 2 – Escolha “Não”

Após este passo, deve rever validar todos os dados submetidos, garantir que não se esqueceu de nenhum detalhe fiscalmente relevante.

Em caso de dúvida, não invente. Mais vale remunerar o seu contabilista por uma declaração submetida sem erros, do que sujeitar-se às elevadas coimas que decorrem de omissões e/ou incorrecções.

Especialista em Assuntos Fiscais

15 de Abril de 2019

Junte-se ao combate à Covid disponibilizando no seu AL produtos desinfectantes .

Produtos em diversos formatos, úteis em todas as ocasiões em que não há uma fonte de água para lavar as mãos, especialmente fora de casa, em viagem ou em locais públicos.

Ideal para trazer na mala (embalagens de 100 ml), em casa, no AL, (nas versões dispensador 380 ml) ou ainda para reencher os seus dispensadores, comprando a versão de 3 litros.